![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Księgowe ujęcie podziału zysku w spółkach osobowych

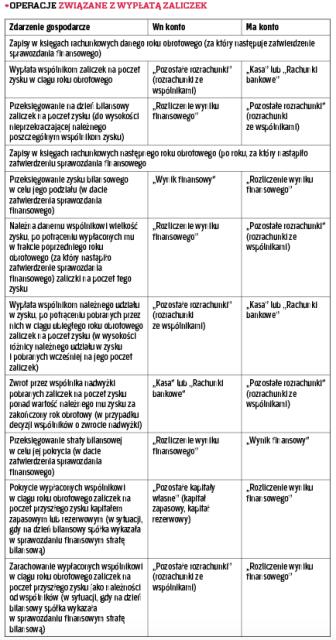

EWIDENCJA | Pobrane przez wspólników w ciągu roku obrotowego zaliczki na poczet zysku traktowane są na dzień bilansowy jako rozrachunki o charakterze trwałym i rozliczane – jeżeli nie zostaną zwrócone – z kapitałem podstawowym jednostki.

W spółkach osobowych, zarówno prawa cywilnego (spółka cywilna), jak i prawa handlowego (spółki: jawna, partnerska, komandytowa, komandytowo-akcyjna) ustawowo uregulowana została kwestia podziału i wypłaty wygenerowanego w danym roku obrotowym zysku. W spółkach osobowych: cywilnej, jawnej, partnerskiej i komandytowej podziałowi podlega wynik finansowy brutto. Tego typu podmioty nie są bowiem zobowiązane do rozliczania się z podatku dochodowego – obowiązek ten ciąży na ich wspólnikach. Wyjątkiem jest spółka komandytowo-akcyjna, będąca podatnikiem podatku dochodowego od osób prawnych. Tego rodzaju spółka dokonuje podziału wyniku finansowego netto. Ponadto, identycznie jak spółki kapitałowe-osoby prawne (spółka z o.o., spółka akcyjna), ma ona obowiązek ustalania – stosownie do regulacji ustawy o podatku dochodowym od osób prawnych – wysokości osiągniętego dochodu lub poniesionej straty, wpłaty – w terminie do 20. dnia każdego miesiąca za miesiąc poprzedni – zaliczek na podatek dochodowy oraz składania – w terminie do końca trzeciego miesiąca następnego roku – zeznania na formularzu CIT-8.

1. Spółka cywilna

W spółce cywilnej każdy wspólnik jest uprawniony do równego udziału w zyskach (i w tym samym stosunku uczestniczy w stratach), bez względu na rodzaj i...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta